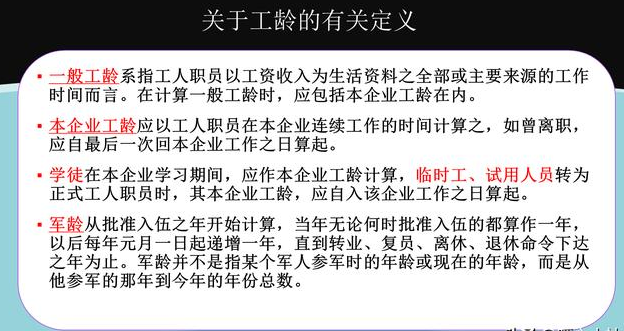

经常有网友问,退休金的多少与工龄有关吗?工龄越高退休金越高吗?

首先,先了解一下,什么叫“工龄”?

“工龄”实际上指国家实行养老保险制度改革前参加工作的年限,为“视同缴费年限”,也就是经当地市以上社保局(原先称劳动局)认定的,职工档案里的“工龄确认表”。

“视同缴费年限”称之为“工龄”。

在国家实行养老保险制度改革后,实行实际缴纳城镇职工养老保险的政策后,实际缴纳城镇职工养老保险的年限为“实际缴费年限”。

下面就按所谓工龄为——视同缴费年限➕实际缴费年限,来展开话题。

单存考虑所谓“工龄”,通俗所谓“工龄”中。即视同缴费年限➕实际缴费年限,能够体现所谓“工龄”核算项,有以下几个养老金计算包含所谓“工龄”。

一、过渡性养老金中,单独核算视同缴费年限的养老金—退休金。

过渡性养老金=指数化月平均缴费工资×R×中人临界点之前的本人缴费年限

其中:R为计发系数,其值在1%到1.4%之间,由当地社保局测算确定。

指数化月平均缴费工资=某中人退休时,当地上年职工平均工资×本人缴费工资平均指数。

中人临界点之前的本人缴费年限=视同缴费年限。

视同缴费年限越长,过渡性养老金越高。

二、基础养老金

基础养老金=当地上一年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限(视同缴费年限➕实际缴费年限)×1%。

视同缴费年限➕实际缴费年限,越长,基础养老金越高。

三、个人账户养老金

个人账户养老金=个人账户储存额÷计发月数(50岁退休/195、55岁退休/170、60岁退休/139)。

实际缴费年限越长,个人账户余额越多,个人账户养老金越高。

从三个构成养老金计算公式来看,

所谓“工龄”——视同缴费年限➕实际缴费年限越长,退休金越高。